株式会社SNT

不動産の売買仲介/賃貸管理業/

リノベーション事業

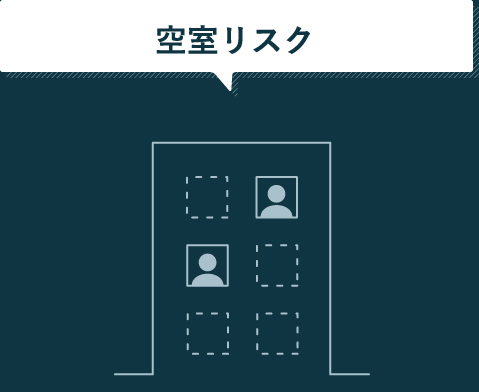

それまでの入居者が退室しても、すぐに新たな入居者が見つかる保証はありません。もし空室状態が続けば、その間の賃貸収入はゼロになってしまいます。

空室対策として、「サブリース」を利用するという方法もあります。

「サブリース」

投資用不動産を管理会社が借り上げ、空室の有無にかかわらず、一定の金額がオーナーに支払われます。

オーナーに支払われる金額は、管理会社の管理費用などが掛かるため、通常の賃料より低くなりますが、一定の金額が支払われるメリットがあります。

経年変化により、建物は次第に老朽化していきます。老朽化した建物をそのままの状態にしておくと、見た目やイメージが悪くなるため入居率が下がり、空室リスクが高くなります。

普段から修繕とメンテナンスを心がけ、空室が出たら次の入居者を迎える準備をしましょう。

また、外壁塗装の塗り替えなど大規模な修繕には、長期修繕計画を立てて準備しましょう。

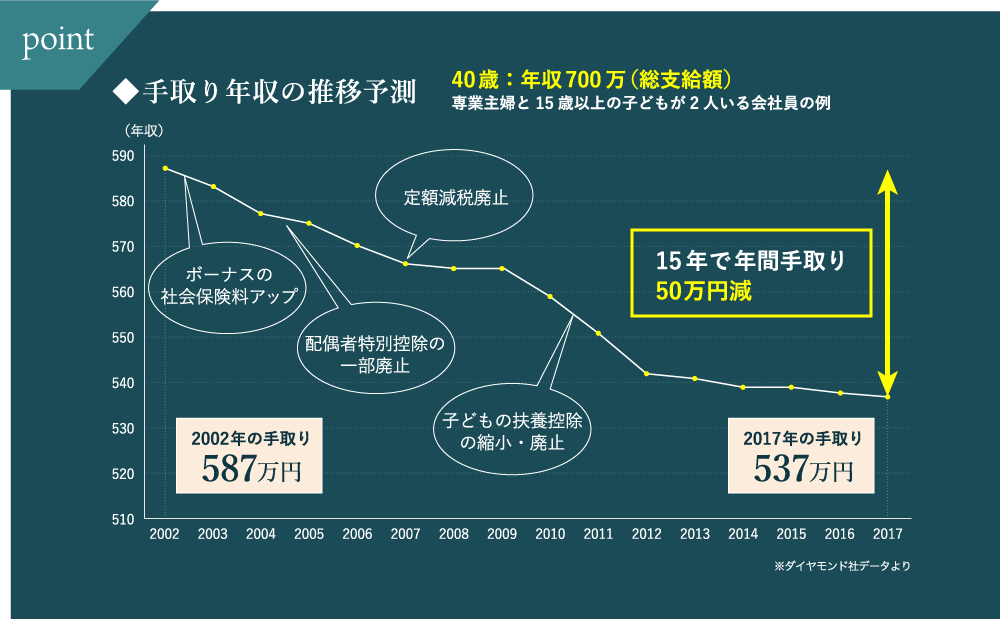

ローンを利用して不動産投資をする場合、変動金利を選択すると、金利上昇に伴う返済額負担増のリスクがあります。

「ローンの借り入れ期間を短くする」「固定金利を選択する」などの対策を考えましょう。

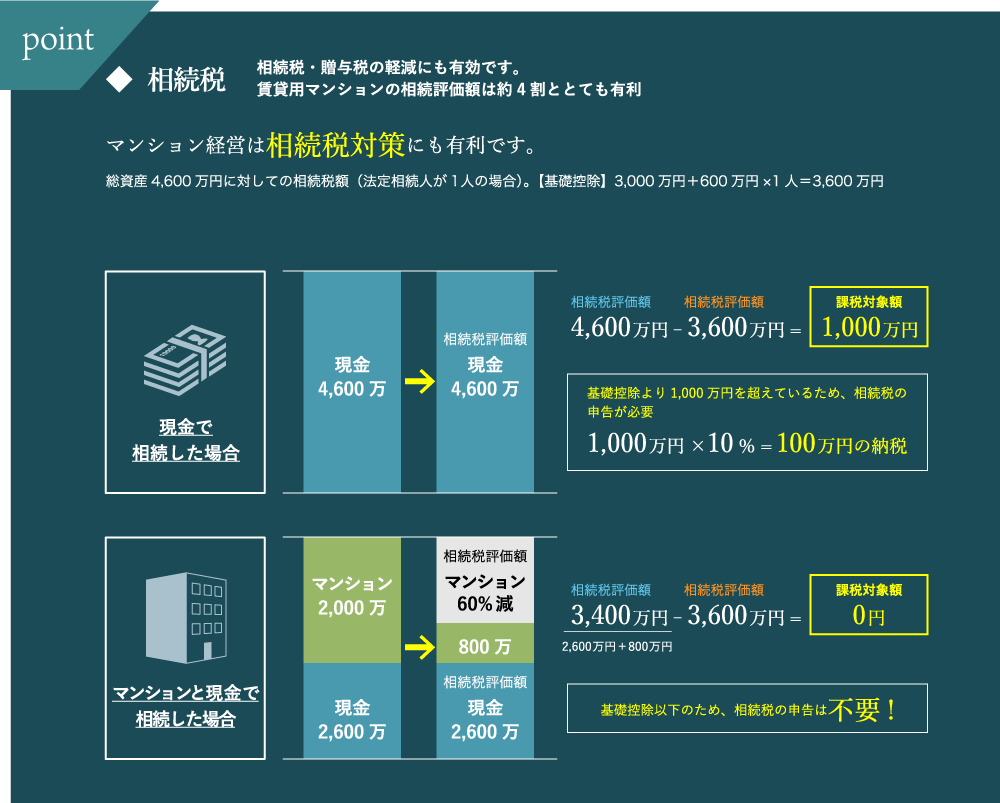

不動産の場合、売却しようとしてもすぐに売却できるとは限りません。市場の変化により、投資用不動産が将来売却できないかもしれないというリスクもあります。

資金流動化リスクを避けるためには、投資用不動産選びは慎重に行いましょう。

不景気などにより、購入した投資用不動産の価格が下落するリスクがあります。

立地や環境、建物の仕様・設備など、価格下落リスクに強い優良不動産を選ぶことが重要です。

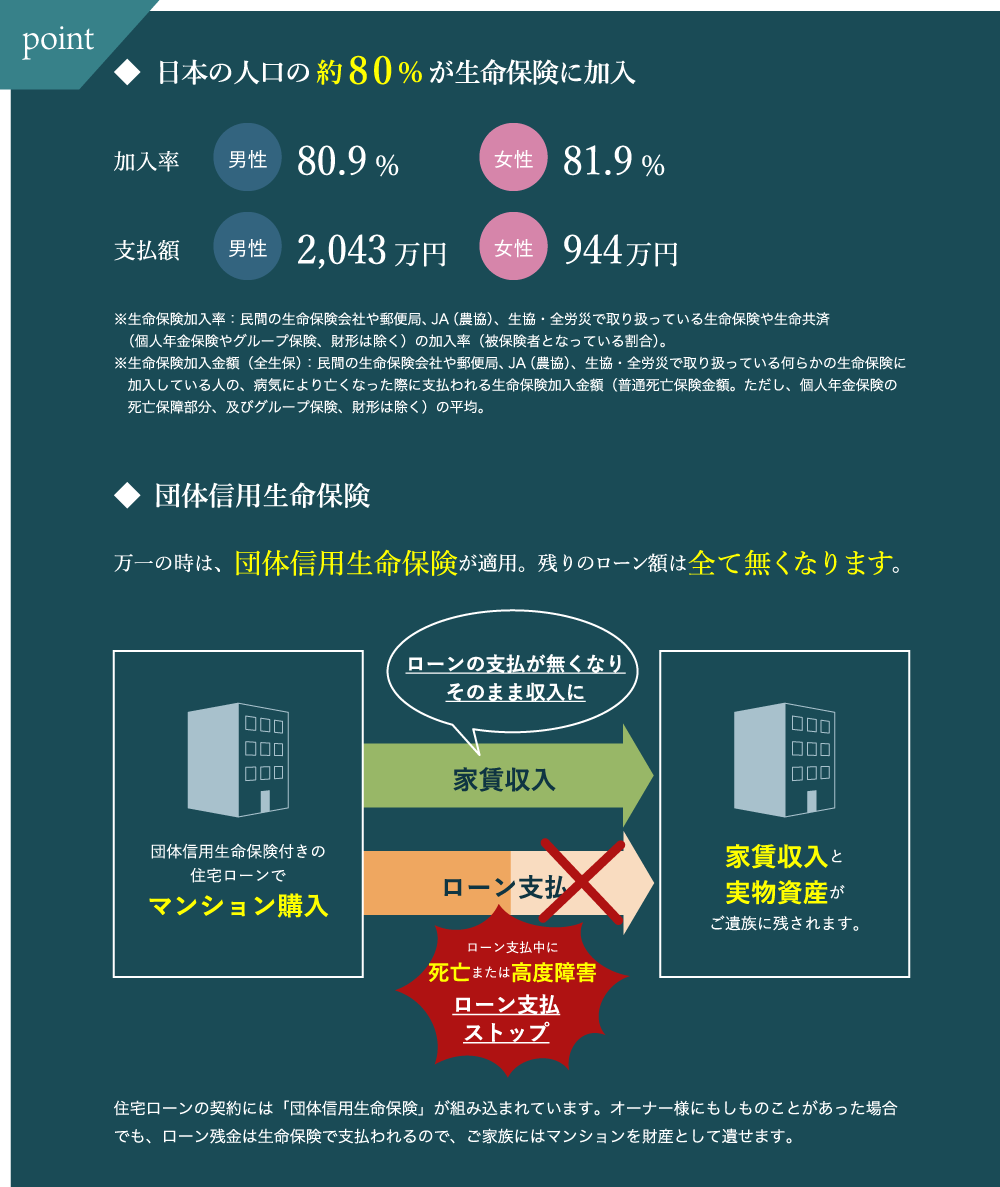

地震や火災などは予測しにくいものですが、災害に見舞われると大きな損害を被る恐れがあります。

投資不動産はできるだけ地盤の強い場所の物件を選んだり、地震・火災保険に加入するなど、リスクを減らす対策をしましょう。

お問い合わせはこちらから

SNT TVCM

対談MOVIE 加藤敬典×吉見一起